Systemy AML, a przeciwdziałanie praniu brudnych pieniędzy

Artykuł 1 ustawy o przeciwdziałaniu praniu brudnych pieniędzy i finansowania terroryzmu mówi, że:

Ustawa określa zasady oraz tryb przeciwdziałania praniu pieniędzy, przeciwdziałania finansowaniu terroryzmu, stosowania szczególnych środków ograniczających przeciwko osobom, grupom i podmiotom oraz obowiązki podmiotów uczestniczących w obrocie finansowym w zakresie gromadzenia i przekazywania informacji.

Zgodnie ze zmianami znajdującymi się w powyższej ustawie nałożone zostały nowe obowiązki i wymagania co do zakresu gromadzenia danych i przebiegu procesu sprawozdawczego na instytucje obowiązane. Zgodnie z ustawą instytucje obowiązane, to m.in.: instytucje finansowe, kredytowe, banki, firmy inwestycyjne oraz zakłady ubezpieczeń w zakresie ubezpieczeń na życie.

W związku ze zmianami wywiązanie się z obowiązków przez instytucje finansowe, może wymagać zastosowania systemu informatycznego wspomagającego proces analityczny i sprawozdawczy.

Według przedstawiciela firmy Business Intelligence Technologies, która jest jednym z liderów na rynku oprogramowania do przeciwdziałania praniu brudnych pieniędzy, i która dostosowała autorską aplikację do wymagań nowelizacji ustawy z dnia 25 czerwca 2009 r., dobry system powinien w szczególności dostarczać wsparcia w takich aspektach jak:

I. Analiza i ocena ryzyka prania pieniędzy lub finansowania terroryzmu oraz raportowanie wyników tych czynności.

Nowa Ustawa dość precyzyjnie określa zasady analizy ryzyka prania pieniędzy lub finansowania terroryzmu i wyznacza wysoki poziom złożoności tych zasad zmuszając instytucje finansowe do zastosowania procedur i metod analizy spotykanych np. w analizie zdolności kredytowej.

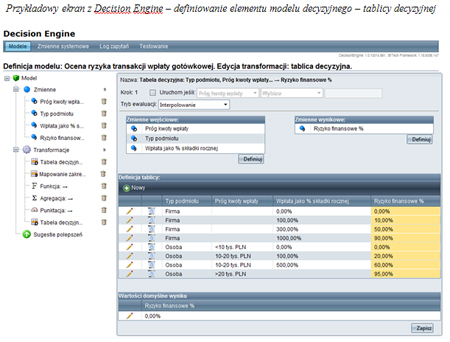

Wymaga to zastosowania silnika analitycznego, w którym będzie można zdefiniować i na bieżąco modyfikować model analizy ryzyka prania pieniędzy lub finansowania terroryzmu. Analiza transakcji i podmiotów powinna być prowadzona wg reguł zapisanych w takim modelu – najlepiej w sposób zautomatyzowany.

System AML- firmy Business Intelligence Technologies w przypadku szczególnie złożonych formuł i algorytmów wykonuje te zadania poprzez Silnik Decyzyjny (Decision Engine) – dodatkowy moduł służący do definiowania modeli decyzyjnych realizujących złożone algorytmy decyzyjne, takie jak: scoringi lub segmentacje.

W związku ze zmianami wywiązanie się z obowiązków przez instytucje finansowe, może wymagać zastosowania systemu informatycznego wspomagającego proces analityczny i sprawozdawczy.

Według przedstawiciela firmy Business Intelligence Technologies, która jest jednym z liderów na rynku oprogramowania do przeciwdziałania praniu brudnych pieniędzy, i która dostosowała autorską aplikację do wymagań nowelizacji ustawy z dnia 25 czerwca 2009 r., dobry system powinien w szczególności dostarczać wsparcia w takich aspektach jak:

I. Analiza i ocena ryzyka prania pieniędzy lub finansowania terroryzmu oraz raportowanie wyników tych czynności.

Nowa Ustawa dość precyzyjnie określa zasady analizy ryzyka prania pieniędzy lub finansowania terroryzmu i wyznacza wysoki poziom złożoności tych zasad zmuszając instytucje finansowe do zastosowania procedur i metod analizy spotykanych np. w analizie zdolności kredytowej.

Wymaga to zastosowania silnika analitycznego, w którym będzie można zdefiniować i na bieżąco modyfikować model analizy ryzyka prania pieniędzy lub finansowania terroryzmu. Analiza transakcji i podmiotów powinna być prowadzona wg reguł zapisanych w takim modelu – najlepiej w sposób zautomatyzowany.

System AML- firmy Business Intelligence Technologies w przypadku szczególnie złożonych formuł i algorytmów wykonuje te zadania poprzez Silnik Decyzyjny (Decision Engine) – dodatkowy moduł służący do definiowania modeli decyzyjnych realizujących złożone algorytmy decyzyjne, takie jak: scoringi lub segmentacje.

II. Wstrzymywanie lub wycofanie transakcji obarczonej zbyt wysokim ryzykiem w warunkach nowych wymagań analizy ryzyka i zakresu przekazywanych do GIIF danych.

Wstrzymanie transakcji powinno odbyć się na podstawie stwierdzenia wysokiego ryzyka prania pieniędzy lub finansowania terroryzmu. Ocena wysokiego ryzyka jest zaś wynikiem analizy transakcji i podmiotów w nią zaangażowanych. Pojawiają się w tym miejscu sprzeczne dążenia – z jednej strony instytucja finansowa jest żywotnie zainteresowana tym, aby sprawność jej podstawowych procesów biznesowych nie została obniżona, aby operacje finansowe mogły być realizowane szybko i bez dodatkowego nakładu ludzkiej pracy. Z drugiej strony Ustawa nakłada obowiązek rzetelnej, a więc złożonej analizy ryzyka i dokumentowania jej przebiegu. Jedynym sposobem pogodzenia tych dwóch przeciwstawnych celów jest obsługa procesu poprzez system informatyczny, który automatyzuje proces analizy ryzyka i wydaje decyzje o wstrzymaniu, wycofaniu lub zwolnieniu transakcji finansowej. Wysoką sprawność procesów pozwala podtrzymać integracja systemów na zasadzie usługowej, kiedy to system transakcyjny organizacji wysyła w trybie on-line dane transakcji do systemu analitycznego, a ten ją rejestruje, analizuje i natychmiast zwraca odpowiedź – zezwolenie na realizację transakcji lub decyzję o jej wstrzymaniu.

Możliwość szybkiej i zautomatyzowanej analizy w trybie on-line, prowadzonej wg dowolnie złożonego modelu analizy ryzyka przyjętego w organizacji jest kluczową cechą systemu wspierającego realizację wymagań nowej Ustawy.

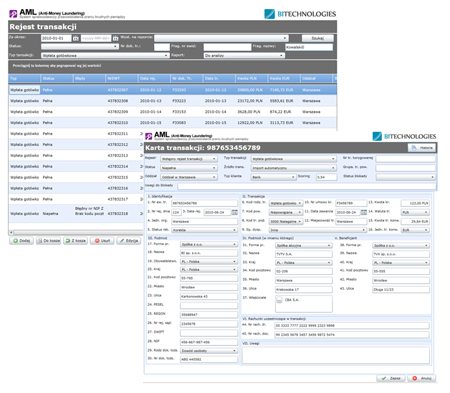

Ekrany Rejestru Transakcji Systemu

III. Rejestracja podmiotów odnoszących rzeczywiste korzyści – w praktyce oznacza to konieczność ewidencji udziałowców osób prawnych

Wymaganie ewidencji rzeczywistego beneficjenta, a także zapewne zamieszczanie takich danych w raportach przekazywanych do GIIF, zmienia znacznie strukturę rejestru i implikuje zupełnie problemy zapewnienia jakości i kompletności gromadzonych danych o podmiotach. System wspierający obsługę tych zagadnień powinien gromadzić informacje o powiązaniach międzypodmiotowych zapewniając przy tym prawidłową identyfikację podmiotów oraz skuteczną deduplikację.

IV. Gromadzenie dodatkowych informacji o kliencie i transakcji wymaganych przez GIIF, np. o podmiotach-osobach pełniących eksponowane funkcje publiczne

Rozszerzone wymagania względem analizy ryzyka implikują rozszerzenie zakresu danych o transakcjach i podmiotach gromadzonych w systemie i podlegających analizie. Ten rozszerzony zakres informacji wykracza poza zbiór danych Rejestru określonych Ustawą. Co więcej, jest różny w poszczególnych instytucjach finansowych realizujących odmienne rodzaje transakcji finansowych i stosujących różne modele analizy ryzyka.

System powinien umożliwiać elastyczne modelowanie tego niestandardowego zakresu danych opisujących transakcje i podmioty, w celu dostosowania go do specyficznych wymagań modelu analizy ryzyka.

Funkcjonalność taka adresuje również zagadnienie czarnych i białych list, list PEPów, itp., co przekłada się na wymaganie, aby system mógł obsługiwać dowolne konstrukcje tego rodzaju.

Celem systemu powinna być integracja, opracowanie oraz analiza danych o transakcjach finansowych dokonywanych w organizacji dla celów sprawozdawczości wymaganej przez Generalnego Inspektora Informacji Finansowej.

Aby system spełniał wymagania instytucji obowiązanych musi zapewnić:

Wymaganie ewidencji rzeczywistego beneficjenta, a także zapewne zamieszczanie takich danych w raportach przekazywanych do GIIF, zmienia znacznie strukturę rejestru i implikuje zupełnie problemy zapewnienia jakości i kompletności gromadzonych danych o podmiotach. System wspierający obsługę tych zagadnień powinien gromadzić informacje o powiązaniach międzypodmiotowych zapewniając przy tym prawidłową identyfikację podmiotów oraz skuteczną deduplikację.

IV. Gromadzenie dodatkowych informacji o kliencie i transakcji wymaganych przez GIIF, np. o podmiotach-osobach pełniących eksponowane funkcje publiczne

Rozszerzone wymagania względem analizy ryzyka implikują rozszerzenie zakresu danych o transakcjach i podmiotach gromadzonych w systemie i podlegających analizie. Ten rozszerzony zakres informacji wykracza poza zbiór danych Rejestru określonych Ustawą. Co więcej, jest różny w poszczególnych instytucjach finansowych realizujących odmienne rodzaje transakcji finansowych i stosujących różne modele analizy ryzyka.

System powinien umożliwiać elastyczne modelowanie tego niestandardowego zakresu danych opisujących transakcje i podmioty, w celu dostosowania go do specyficznych wymagań modelu analizy ryzyka.

Funkcjonalność taka adresuje również zagadnienie czarnych i białych list, list PEPów, itp., co przekłada się na wymaganie, aby system mógł obsługiwać dowolne konstrukcje tego rodzaju.

Celem systemu powinna być integracja, opracowanie oraz analiza danych o transakcjach finansowych dokonywanych w organizacji dla celów sprawozdawczości wymaganej przez Generalnego Inspektora Informacji Finansowej.

Aby system spełniał wymagania instytucji obowiązanych musi zapewnić:

- automatyzację importu transakcji z systemów źródłowych lub wspomaganie ewidencji tych transakcji,

- analizę, kontrolę i zarządzanie transakcjami oraz sprawozdaniami,

- generowanie raportów sprawozdawczych zgodnych z wytycznymi GIIF.

Posiadanie takiej aplikacji pozwala wspierać instytucje w walce z procederem prania brudnych pieniędzy oraz na bieżąco wywiązywać się z narzuconych przez GIIF wymogów ustawowych.

Ważnym aspektem jest uniknięcie kary finansowej nakładanej przez GIIF w przypadku nie wywiązywania się z narzuconych zmian. Karę pieniężną nakłada Generalny Inspektor w drodze decyzji, w wysokości do 750,000 złotych. Konsekwencją precedensu obrotu podejrzaną gotówką - poza stratami finansowi dla instytucji, jest przede wszystkim - spadek zaufania i obniżenie dobrego imienia firmy, które może wpłynąć na utratę klientów i przejście ich do konkurencji.

Warto zabezpieczyć się przed konsekwencjami, które przedsiębiorstwo może ponieść z tytułu niedostosowania się do nowych wymagań wymuszonych przez ustawę. Taką gwarancją może być wprowadzenie nowoczesnego oraz sprawdzonego systemu, którym posługują się jedne z największych firm finansowych w Polsce.

Źródło: www.bi-technologies.com.pl

Autor: Maciej Teska

Autor: Maciej Teska